和道和原创(十)| 完全成本法与变动成本法的含义及区别?

什么是完全成本法?什么是变动成本法?两者的差异是什么?

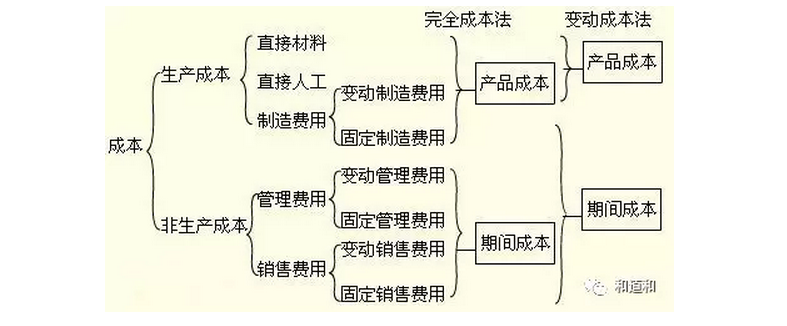

完全成本法是指:在计算产品成本和存货成本时,把一定期间内在生产过程中所消耗的直接材料、直接人工、变动制造费用和固定制造费用的全部成本都归纳到产品成本和存货成本中去。

变动成本法是指:在计算产品成本和存货成本时,只将变动生产成本作为产品成本的构成内容,而将固定生产成本和非生产成本作为期间成本,并按贡献损益确定程序计算损益的一种成本计算模式。

完全成本法和变动成本法的区别

完全成本法和变动成本法的区别:

财务会计采用完全成本法;而经营会计采用变动成本法。

1.从上图我们可以很清楚的看到:变动成本法对固定制造费用不计入产品成本,而是作为期间成本,全额列入损益表,从当期的销售收入中扣减;

2.制造费用包括辅料消耗、生产水电及能源费、维修费、管理人员工资及其他费用、厂房及设备折旧,一般来讲,属于变动制造费用的有辅料、生产水电及能源费、维修费;而管理人员工资及其他费用、厂房及设备折旧属于固定制造费用。显然,在“产成品”与“在产品”存货估价方面,完全成本法计算出来的估价高于变动成本法计算出来的估价;

3.此外,在盈亏计算方面:

?产销平衡情况下:按完全成本法确定的净收益=按变动成本法所确定的净收益;

?当期产量>当期销量:按完全成本法确定的净收益>按变动成本法所确定的净收益;这是因为,在完全成本法下,部分存货留在企业内部,存货价值包含了一部分固定生产成本,这样当期扣减的产品成本低于变动成本法核算的产品成本,自然计算的净收益大于变动成本法计算的净收益;

?当期产量<当期销量:按完全成本法确定的净收益<按变动成本法所确定的净收益;这是因为,把上期的部分存货销售出去,在完全成本法下,这部分存货也包含一部分固定成本,这样当期扣减的产品成本高于变动成本法核算的产品成本,自然计算的净收益小于变动成本法计算的净收益。

4.在经营决策上的不同

完全成本法强调生产环节对企业利润的贡献,固定制造费用在本期已销售产品和库存产品之间的分配是一致的。所以,在一定销售量条件下,生产量越大,利润越大。在产销不平衡的情况下,会诱导管理层片面追求高产量,盲目生产,从而增加成品库存,与经营常识相悖;而变动成本法强调销售环节对企业利润的贡献,固定制造费用不计入当期产品成本。

所以,销售量越大,利润越大。在产销不平衡的情况下,决策层也会牢牢把握销售最大化的经营原则,盯住库存,在保持安全库存的前提下,把库存最小化,这才是符合经营常识的经营思维。因此,变动成本法的优势就在于有利于企业作出正确的短期经营决策。和道和咨询集团董事长帅超老师总结道。